财联社1月13日讯 固定收益居品收益率走低,令投资者产生急躁和疑心,搪塞媒体上纷繁提问眷注,市集有哪些“平替”品?

业内东说念主士示意,在2025年的保障“开门红”居品中,“增额终生寿+分成”为主要样式。当作预定利率居品,当今增额寿险居品30年IRR(里面收益率)约2.5%,而本日,30年国债活跃券收益率1.9%,似乎可当作30年超永久国债的平替。

不外,业内同期示意,这两者的收益率磋磨、安全性、流动性存在彰着互异。另外,东说念主身险预定利率动态转机机制已落地,增额寿险预定利率改日仍有转机空间。

增额寿险30年IRR可达2.5%

增额终生寿险履行照旧寿险,即当被保障东说念主祸害物化或全残时,保障公司将向受益东说念主支付一笔笃定的金额。而增额是指年岁越大,相应的保额会越来越多,账户中可支取的现款价值也会增长。由于增额终生寿险允许在途中部分减保索求现款,该保障居品的情愿特质相较于隧说念的保障功能比拟隆起。

当今,机构大皆预测2025年的“开门红”居品将向分成险歪斜。开源证券金融行业盘问团队合计,2025年“开门红”居品主要样式为“增额终生寿+分成”或“年金+分成”。

如某保障公司推出的御享分成25的分成型增额终生寿,以及御享金越25的2.5%增额终生寿,重复招玉帛搭配全能账户的终生寿险;另一保障公司主推的20年期的分成年金,以及两全+全能和增额终生寿居品。

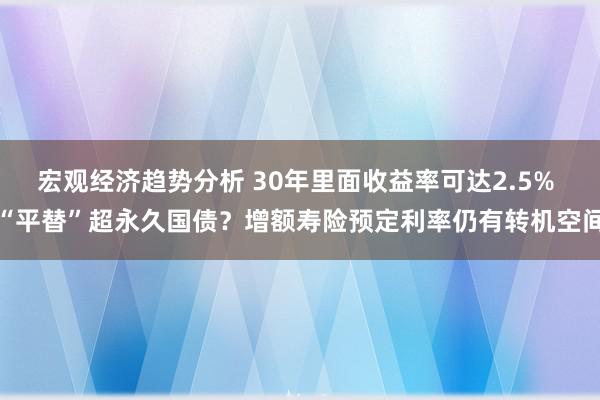

刻下主要分成型储蓄险30年期IRR约2.5%。以某保障公司的开年红居品为例,主要居品形态为2.0%保底+浮动的增额终生寿险(分成型),第8年回本,30年IRR预测达 2.60%。

图:主要分成型储蓄险30年期IRR约2.5%

(贵寓来源:开源证券,财联社整理)

平替30年国债,预定利率仍有下落空间

客岁,我国刊行的最近一只30年期相配国债票面利率为2.2%。二级市集上,本日,30年国债活跃券收益率1.9%。如斯看来,30年期IRR约2.5%的增额寿险能否成为30年国债的平替?

业内东说念主士示意,30年期IRR为2.5%的增额寿险不错当作30年票息2.5%的国债的替代品,但两者的收益、安全性和流动性等方面存在彰着互异。

“即使是收益率,同为2.5%的收益率磋磨花样也彰着不同。”业内东说念主士指出,30年国债2.5%的票息是一种单利,而对于增额寿险,2.5%的IRR(里面收益率)是一种复利。疏导的IRR与国债票息下,增额寿险每年收到的兑付略高于国债。

此外,尽管两者的安全性较高,皆能已毕一定经由上的“刚兑”,但国债基于“国度信用”,而增额寿险的刚兑依赖于保障公司的协议商定和磋磨景象。

流动性方面,国债是金融市集文明动性最强的品种,不错随时在市集上解放卖出变现;而增额寿险的流动性较差,唯有通过保单质押贷款或减保退保来变现。

上周,财联社报说念,国度金融监管总局向业内下发了《对于栽植预定利率与市集利率挂钩及动态转机机制干系事项的奉告》(简称《奉告》),中国保障行业协会将栽植预定利率与市集利率挂钩机制,刻下预定利率盘问值为2.34%。

当今,包括增额寿险在内的东说念主身险居品预定利率最高为2.5%,仅高于本次预定利率盘问值16bp,把柄《奉告》划定短期无需转机,而国寿、祥瑞、太保也在官网泄露暂不转机预定利率的公告。

清廉证券金融盘问团队预测,短期预定利率转机可能性较低,但改日仍有转机空间。